Como milhões de brasileiros que sonham sair do aluguel, a bancária Pâmela Santiago, de 25 anos, preferiu comprar um imóvel com o namorado a realizar uma festa de casamento. Para isso, o casal fez um financiamento de 30 anos e usou como entrada o valor investido num fundo de renda fixa, além dos saldos de Fundo de Garantia do Tempo de Serviço (FGTS). A dívida hoje consome 50% de seus ganhos, mas a felicidade compensa.

— Pretendemos fazer amortizações todos os anos para quitar o apartamento em um terço do tempo — disse a bancária.

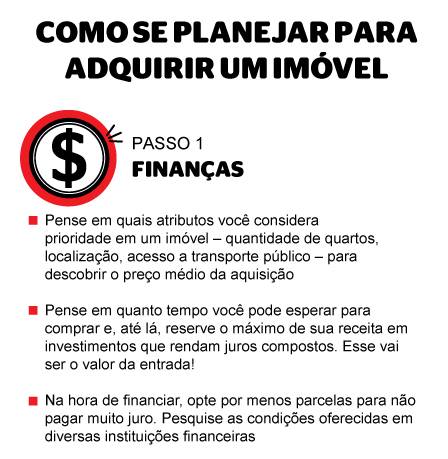

Para ajudar quem, como eles, pretende adquirir a casa própria, o EXTRA dá um passo a passo de como se planejar para realizar o desejo.

Segundo o terapeuta financeiro Adenias Gonçalves Filho, o ideal é não comprometer mais do que 30% da renda com despesas referentes ao imóvel, incluindo prestações do financiamento, IPTU, cota de condomínio e eventuais reformas. Antes de comprar a moradia, diz ele, é fundamental definir o tipo de imóvel e o local de preferência para traçar uma estratégia de investimento de médio a longo prazo:

— Recomendo acumular o maior montante possível para dar de entrada e fazer um financiamento curto.

Essa foi a estratégia adotada pela nutricionista Rebeca Marinho, de 32 anos, e por seu marido, Felipe Castor, de 30. Casados há três anos, eles sempre tiveram o hábito de poupar e, agora, adquiriram um imóvel na Tijuca.

— Demos 30% do valor do apartamento de entrada, para não pagar tantos juros nas parcelas. Assim, conseguimos financiar a moradia em 15 anos — explicou Rebeca.

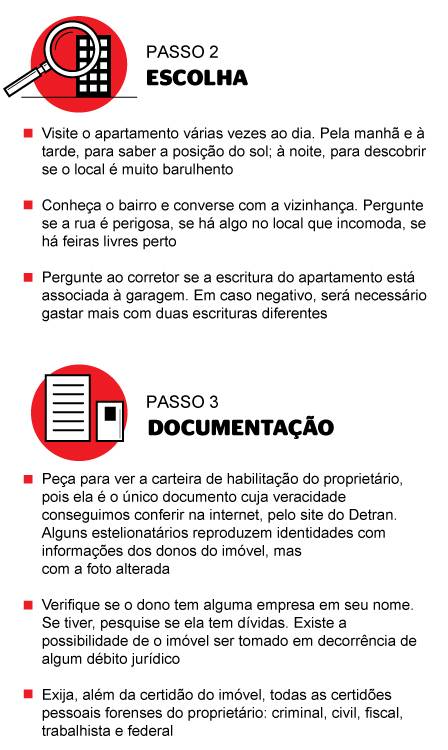

Para o casal, comprar o bem não era prioridade mas, depois de analisar o mercado, eles acharam o momento oportuno. O primeiro critério de escolha foi o bairro e, em seguida, a quantidade de quartos e o custo-benefício, como porteiro, elevador, garagem, proximidade de metrô e de avenidas principais. Já para Pâmela, a localização não foi determinante, mas as facilidades oferecidas:

— Escolhemos um condomínio com piscina, academia e toda a infraestrutura. Também contamos com um ônibus exclusivo que nos deixa no metrô e, assim, não precisamos usar carro para trabalhar.

PARA O BARATO NÃO SAIR CARO

Além do método de pagamento, do local do apartamento e da quantidade de quartos, é preciso pensar também se deseja comprar o bem usado, ainda na planta ou até em leilão. Na comparação entre os primeiros semestres de 2017 e 2018, o portal Zukerman registrou um aumento de 90% no número de imóveis leiloados. A alternativa é vantajosa porque os preços podem ficar até 60% abaixo do preço de mercado. Entretanto, algumas despesas extras precisam ser consideradas: a comissão do leiloeiro, os custos com a documentação e os impostos, além da possível necessidade de desocupação.

Alguns cuidados

Adquirir o bem na planta pode ser mais barato, mas é preciso verificar se a construtora é idônea, se a prefeitura já aprovou o projeto de construção e saber que até seis meses de atraso na entrega são permitidos por lei. Já ao comprar um usado, é indicado vistoriar as instalações elétricas e hidráulicas para não ter despesas inesperadas com eventuais reformas imprevistas.

ATENÇÃO NA HORA DE FECHAR NEGÓCIO

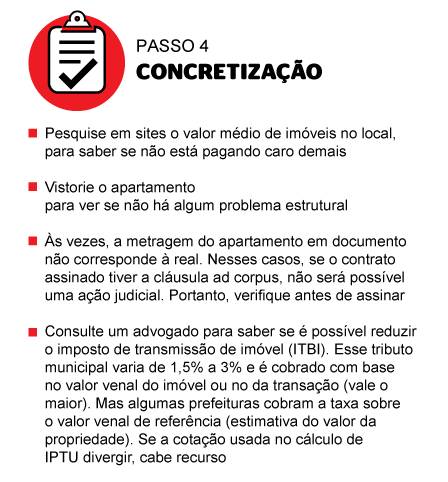

A partir da escolha do imóvel, para não ter problemas, é preciso certeza de que toda a documentação do dono esteja em ordem, observando, por exemplo, se há pendências de condomínio, se os dados estão no nome do proprietário e se o imóvel está em inventário. O advogado especialista em direito imobiliário Marcus Novaes também recomenda analisar o valor do imposto predial e da taxa condominial, pois podem alterar o valor da compra e prejudicar a revenda ou locação do imóvel.

Outra forma de economizar é através da redução do imposto de transmissão de imóvel (ITBI), cobrado com base no valor venal do imóvel ou no real de transação.

— Às vezes, a legislação municipal contraria a federal, e a cobrança é feita em cima do valor venal de referência — explicou Vaz.

Veja condições de financiamento SFH em alguns bancos:

Na Caixa Econômica: a taxa aplicada varia de 8,75% a 10, 25%. O financiamento máximo é de 35 anos.

No Itaú: o limite são 30 anos, com juros de 8,8% a.a + TR. O crédito só é liberado se comprometer até 35% da renda do cliente.

No Bradesco: é possível comprar um imóvel com financiamento que ocupe até 30% da renda, parcelando por 30 anos. A taxa é de 8,95% ao ano.

No Banco do Brasil: o financiamento máximo é de 35 anos, com taxas a partir de 8,99% a.a + TR. Até 80% do valor do imóvel podem ser parcelados.

No Santander: a taxa aplicada é de 8,99% ao ano + TR, no prazo máximo de 35 anos. É necessário ter renda mínima de R$ 2.500.